グリーンボンドとは?メリット・デメリット、GBPなど徹底解説

近年、「グリーンボンド」が大きな注目を集めています。グリーンボンドとは、簡単に言うと、環境問題の解決に貢献する事業を支援するための投資のことです。

本記事では、グリーンボンドとは何か、ESG投資との関係や、発行する側・投資する側のメリットとデメリット、グリーンボンドの種類と、グリーンボンド原則(GBP)について、わかりやすく解説します。

SDGsのはじめの一歩を実現する「SDGsの社内浸透方法」とは?

\SDGsイベント・研修向け体験型アクティビティの資料はこちら/

目次

グリーンボンドとは

グリーンボンドとは、企業や地方自治体などが、グリーンプロジェクト(環境改善効果がもたらされる事業)に要する資金を調達するために発行する債券のことです。日本語では「環境債」とも言われます。

グリーンボンドには、以下のような3つの特徴があります。

- 調達資金の使い道がグリーンプロジェクトに限定される。

- 調達資金は確実に追跡・管理される。

- 発行後は調達資金の使い道などを報告する必要があるため、透明性が高い。

主な発行主体は、自社で実施するグリーンプロジェクトの原資を調達する一般事業者、グリーンプロジェクトへの投資・融資の原資を調達する金融機関、グリーンプロジェクトに係る原資を調達する地方自治体 などです。

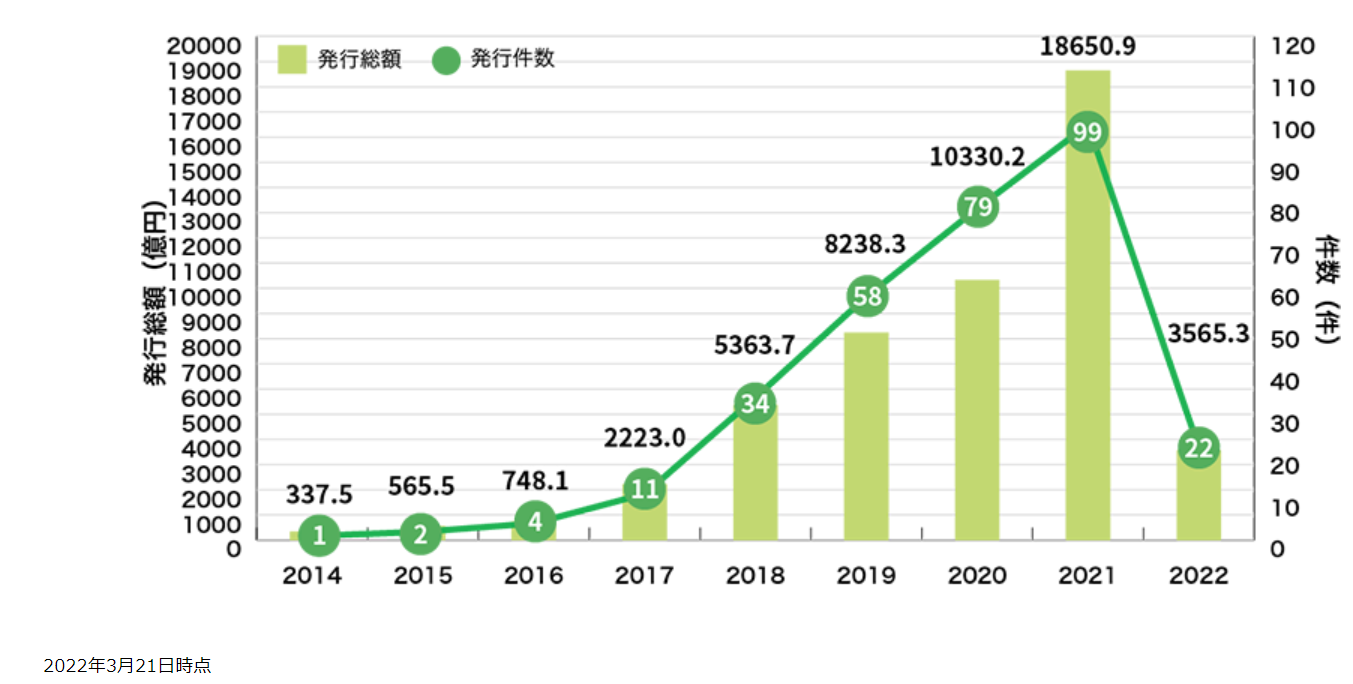

グリーンボンドの発行件数は、世界中で増加しています。日本でも、環境省が2017年に「グリーンボンドガイドライン」を策定して以降急速に拡大し、2020年には、年間発行総額が1兆円を突破しました。

【グリーンボンドの発行総額・発行件数 (※2022年3月21日時点)】

出典:市場普及状況(国内・海外) | 発行データ | ボンド | グリーンファイナンスポータル

パリ協定(※1)で目指す水準や、SDGs(※2)を達成するためには、グリーンボンドなどを通じて、さらに多くの民間資金をグリーンプロジェクトへ誘導していくことが必要となります。

2015年の国連気候変動枠組条約締約国会議(COP21)で採択された、気候変動問題に対する2020年以降の国際的な枠組みです。世界の平均気温の上昇を、産業革命前と比較して2℃より十分低く保ち、1.5℃に抑える努力をすることを目標としています。これを達成するためには、「脱炭素社会(カーボンニュートラル)」の実現が不可欠です。

2015年の国連サミットで採択された国際目標で、「Sustainable Development Goals」の略称です。日本語では「持続可能な開発目標」と訳されます。地球上の「誰一人取り残さない」持続可能な世界を実現するために、2030年までに達成するべき17のゴールと169のターゲットが設定されています。

グリーンプロジェクトの具体例

グリーンボンドの対象となるグリーンプロジェクトとは、例えば以下のような事業が該当します。

- 再生可能エネルギーに関する事業

再生可能エネルギーによる発電、太陽光パネルや蓄電池などの機器の製造、事務所で使用する電力を再生可能エネルギーに切り替える など - 省エネルギーに関する事業

省エネ性能の高い建築物の新築、省エネ改修、省エネに資するICTソリューションの提供 など - 汚染の防止と管理に関する事業

省資源で耐久性のある製品の設計・製造、リサイクルや熱回収、汚染土壌の処理 など - 自然資源・土地利用の持続可能な管理に関する事業

水産資源や自然景観の保全・回復、持続可能な農業・漁業・水産養殖業・林業 など - 生物多様性保全に関する事業

湿地やサンゴの保全、生物多様性保全に資するICTソリューションの提供 など - クリーンな運輸に関する事業

電気自動車やハイブリッド自動車などの開発・製造、物流システムの効率化 など - 持続可能な水資源管理に関する事業

水循環の保全、水害の発生を防止するための施設の整備、海水の淡水化 など - 気候変動に対する適応に関する事業

道路や水道インフラなどの防災機能の強化、事務所の気象災害対策、環境負荷の低い農業の導入 など - 環境配慮製品、環境に配慮した製造技術・プロセスに関する事業

環境配慮型製品の開発・製造、温室効果ガス削減に資する技術の研究 など - グリーンビルディングに関する事業

省エネ性能だけでなく、水や空調、廃棄物管理などを幅広く考慮した建物の新築または改修

なお、これらはあくまで一例です。限定されるものではありません。

また、その事業が、狙った環境改善効果とは別に、付随的にネガティブな効果をもたらすことがあります。例えば、太陽光発電事業を行うとします。ネガティブな効果としては、太陽光パネル設置のための大規模な土地造成による生態系や景観への悪影響、関連設備からの振動や騒音などが考えられるでしょう。グリーンプロジェクトは、「ネガティブな効果が、環境改善効果よりも過大にならない」と評価されるものでなければなりません。

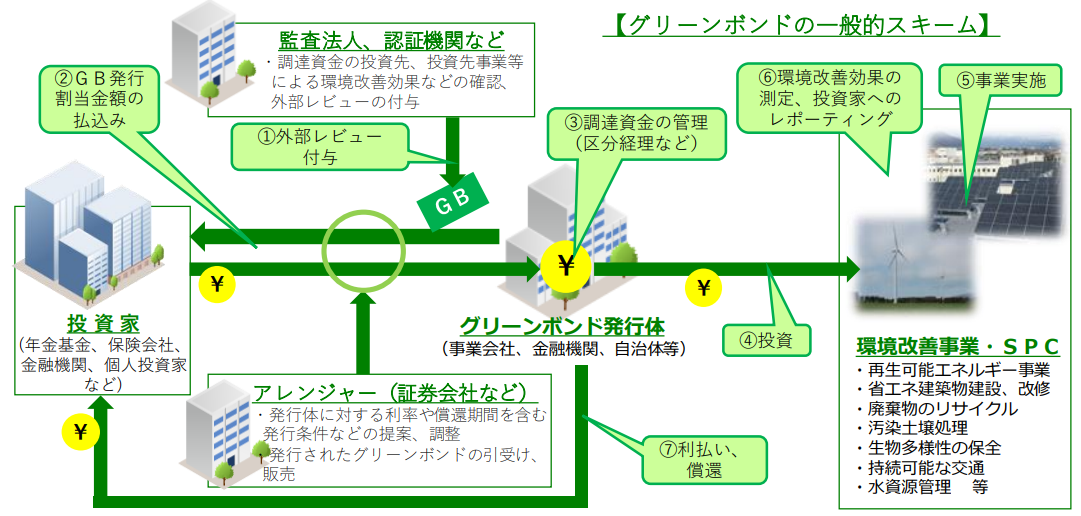

グリーンボンドの仕組み

グリーンボンドを発行する場合は、普通債の発行に必要な手続きに加えて、追加的な手続きが必要です。グリーンボンドの一般的な発行スキームは、以下の図のとおりです。

グリーンボンド発行時の追加手続きとしては、グリーンプロジェクトの評価・選定プロセスや、資金調達の管理方法、レポーティングの管理方法の検討などのほか、場合によっては、外部機関によるレビューの取得が必要となります。

発行された後も、調達資金の追跡管理、環境改善効果の算定とレポーティング、必要に応じて外部機関によるレビューを取得することもあります。

参照:発行フロー | 仕組み | ボンド | グリーンファイナンスポータル

SDGsの社内浸透にお困りですか? SDGsコンパスなら体験を通してSDGsを楽しく学べます!

グリーンボンドはESG投資の1つ

ESG投資とは、環境(Environment)、社会(Social)、企業統治(Governance)という、非財務情報を考慮した投資のことです。2016年時点では、世界全体のESG投資残高に占める日本の割合は約2%で、世界に大きく後れをとっていました。しかし、その後急速に拡大し、2年後の2018年には、世界全体の約7%を占めるまでになっています。

- 世界のESG市場 2016年:22.9兆米ドル → 2018年:30.7兆米ドル(1.3倍増)

- 日本のESG市場 2016年: 0.5兆米ドル → 2018年: 2.1兆米ドル(4.2倍増)

このように、ESG投資は世界中で拡大しています。グリーンボンドは、このESG投資の1つの手段なのです。

グリーンボンドへの主な投資家としては、ESG投資を行うことを表明している年金基金や機関投資家、ESG投資の運用を受託する運用機関、グリーンプロジェクトに関心を持って投資をしたいと考える個人投資家などが想定されます。

グリーンボンドのメリット

グリーンボンドには、どのようなメリットがあるのでしょうか。発行する側・投資する側の、それぞれの立場から解説します。

発行する側のメリット

前述したように、グリーンボンドはESG投資の1つです。ESG評価が向上し、投資家からの支持を得ることにつながります。新規参入企業のように、金融機関との関係が十分に構築できていない企業などであっても、透明性の高いグリーンボンドを発行することにより、比較的好条件で資金を調達できる可能性があります。このように、グリーンボンドを発行することで、資金調達の基盤強化および手段の多角化が期待できるでしょう。

また、グリーンボンドは、使途がグリーンプロジェクトに限定されていることから、企業のグリーンプロジェクト推進に対する積極的な姿勢をアピールすることができ、社会的な支持の獲得や、企業イメージの向上につながる可能性もあります。

投資する側のメリット

機関投資家のなかには、一定規模のESG投資を行うことを表明している機関もあります。グリーンボンドへ投資することで、グリーンプロジェクトに積極的であることをアピールすることができ、社会的な支持を得ることにつながります。

また、債券投資による利益を得ながら、地球環境の保全や社会的課題への解決、グリーンボンドの普及・啓発に貢献できることも、メリットの1つです。

パリ協定やSDGsの達成に向けて、今後は再生可能エネルギー事業や省エネルギー事業等の需要が、より拡大していくことが予想されますが、グリーンボンドなら、このような事業に直接投資をすることができます。

グリーンボンドのデメリット

発行する側・投資する側双方のデメリット

発行する側・投資する側双方のデメリットは、グリーンウォッシュ(グリーンウォッシング)に気を付けなければならないということです。グリーンウォッシュとは、Green(環境)と、Whitewash(ごまかし、粉飾)という2つの英単語を組み合わせた造語です。実態が伴わないのに環境に配慮しているふりをすること、良い面ばかりを発信し不都合な事実を公表しないことなどが、グリーンウォッシュに該当します。

グリーンボンドを発行する際、その事業がグリーンプロジェクトに該当するかどうかは、発行する側が評価します。投資する側は、その事業が本当に環境改善効果をもたらすものなのか、そして、確実にそれが遂行されるのかどうかを自身で見極め、資金が正しく管理されているかモニターしていかなければなりません。グリーンウォッシュとみなされれば、発行する側・投資する側ともに、ステークホルダーからの信頼を得られなくなるなど、さまざまなデメリットがもたらされる可能性があります。

発行する側のデメリット

発行する側のデメリットとしては、調達資金の使途がグリーンプロジェクトに限られていることと、発行に時間的・経済的なコストがかかることが挙げられます。

参照:ESG(サステナブルボンド)投資の現状と課題‐SSGA(PDF)

投資する側のデメリット

投資する側のデメリットは、普通債よりも利回りが低くなる「グリーニアム」という現象が広がっていることです。この現象は欧州で顕在化しており、日本でも兆候が見られるようになっています。発行する側は低コストで資金を調達できる好機ですが、投資家はジレンマを抱えています。

グリーンボンドの種類

グリーンボンド原則(次項で解説)では、グリーンボンドの種類として、以下の4つが示されています。いずれも、グリーンプロジェクトに要する資金を調達するための債権です。

- Standard Green Use of Proceeds Bond(標準的グリーンボンド)

最も一般的なグリーンボンドで、特定の財源によらず、発行主体全体のキャッシュフローを原資として償還を行う債権です。 - Green Revenue Bond(グリーンレベニュー債)

公的なグリーンプロジェクトのキャッシュフローや、そのプロジェクトに必要な公的施設の利用料、特別税などを原資として償還を行う債権です。例えば排水処理事業や、廃棄物処理事業などが該当します。 - Green Project Bond(グリーンプロジェクト債)

資金調達の対象となる、1つまたは複数のグリーンプロジェクトのキャッシュフローを原資として償還を行う債権です。 - Green Securitized Bond(グリーン証券化債)

融資債権やリース債権、信託受益権などの、グリーンプロジェクトに係る通常複数の資産を担保とし、その資産のキャッシュフローを原資として償還を行う債権です。

グリーンボンド原則(GBP)

グリーンボンド原則(Green Bond Principles:GBP)は、2014年1月に策定された、グリーンボンド発行に関する自主的ガイドラインです。グリーンボンドの透明性の確保と、情報開示・レポーティングの推奨、市場の秩序を促進させることを目的としています。策定後は逐次改定が行われており、事務局は国際資本市場協会(ICMA)が担っています。

グリーンボンドには国際的な枠組みはありませんが、グリーンボンド原則(GBP)が最も広く認識されており、環境省が策定している「グリーンボンドガイドライン」も、グリーンボンド原則(GBP)との整合性に配慮してつくられています。

グリーンボンド原則(GBP)は、以下の4つの中核要素で構成されています。

- 資金調達の使途

- プロジェクト評価と選定のプロセス

- 調達資金の管理

- レポーティング

それぞれの要素について、詳しく解説します。

参照:グリーンボンド原則 | 関連情報 | ボンド | グリーンファイナンスポータル

1.調達資金の使途

1つめの要素、「調達資金の使途」では、本記事の「グリーンプロジェクトの具体例」で紹介したような、グリーンプロジェクトの対象区分が例示されています。

また、適格性のあるグリーンプロジェクトは、以下の5つの環境目的に資するものとして規定されています。

- 気候変動緩和策

- 気候変動適応策

- 自然環境保全

- 生物多様性保全

- 汚染対策

環境省によるグリーンボンドガイドラインでは、調達資金の使途やネガティブな効果を生む場合の対応を、発行体は投資家に事前に説明すべきであることや、すでに開始されているグリーンプロジェクトのリファイナンス(借り換え)とする場合の措置についても示されています。

2.プロジェクトの評価と選定のプロセス

2つめの要素、「プロジェクトの評価と選定のプロセス」では、投資家に事前に説明すべき事項として、以下の3点が規定されています。

- 環境面での持続可能性に係る目標

環境省のガイドラインでは、「環境面の目標」とされています。「気候変動の緩和・適応」や「生物多様性の保全」などの環境上のメリットのことです。 - グリーンプロジェクトの決定プロセス

その事業が環境改善効果をもたらすと判断される根拠、誰がどのように判断を行うのか、 などのことです。環境の観点からの適切性を確保するため、グリーンプロジェクトの評価・選定の判断には、環境関連部署や外部機関が関与することが望ましいでしょう。 - 環境・社会リスク特定・管理のプロセスに関する補足情報

その事業に関連する潜在的な環境・社会的なリスクを特定し、管理する方法です。

3.調達資金の管理

3つめの要素、「調達資金の管理」では、調達資金は別勘定で管理することと、管理の透明性確保について規定されています。

環境省によるグリーンボンドガイドラインでは、調達資金の追跡管理の具体的な方法がいくつか示されていますので、参考にしてみてください。また、発行体は投資家に対して、調達資金の追跡管理の方法や、一時的に未充当資金が生ずる場合にはその運用方法を、事前に説明すべきとしています。

4.レポーティング

4つめの要素、「レポーティング」では、調達資金の使途に関するレポーティングの内容などについて規定されています。投資家の信頼を得るため、そして社会へグリーンプロジェクトへの姿勢をアピールするためにも、透明性のある情報を開示していくことが重要となります。

環境省によるグリーンボンドガイドラインでは、調達資金の使途に関する最新情報を、自社のウェブサイトに掲載するなどして、一般に開示すべきであるとしています。開示のタイミングは、すべての資金が充当されるまでは少なくとも1年に1回、それから、大きな変化があった場合にも必要です。

開示すべき事項としては、調達資金を充当したグリーンプロジェクトのリストと、それぞれのプロジェクトの概要、充当額、期待される環境改善効果、未充当資金に関する情報などがあります。

SDGs研修・体験型SDGsイベント

【SDGs研修】ワールドリーダーズ(企業・労働組合向け)

概要

- SDGs社会に合わせた企業経営の疑似体験ができるSDGsビジネスゲーム

- 各チームが1つの企業として戦略を立てて交渉し、労働力や資金を使って利益最大化を目指す

- オプションとして「SDGsマッピング」を行うことで学びの定着・自分ごと化

特徴

- 自分達の利益を追求しつつも、世界の環境・社会・経済も気にしなければならず、ビジネス視点からSDGsを感じ、考えることができる

- チームで戦略を練り様々な可能性を話し合う必要があるため、深いチームビルディングに繋がる

- 様々な選択肢の中から取捨選択して最適解を導く考え方を身につけることができる

【親子参加型職業体験イベント】キッズタウンビルダーズ(商業施設・企業・労働組合向け)

概要

- 体験を通じてSDGs目標の「質の高い教育」を学べる親子参加型ワークショップ

- 子どもが楽しみながらも本気で学べる、複数の職業体験を実施

- 会議室やホールなど企業様のイベントとしても開催可能

特徴

- あえて「映える」職業ではなくありふれた職業を選定している

- 合計で就業人口の7割を占める上位5つの職業をピックアップし、本質的な学びが得られる職業体験

- ファミリーが高い関心を持つテーマ性のあるイベントで集客・施設周遊を促進

【親子・子ども向け地域イベント】SDGsアドベンチャー(商業施設・自治体向け)

概要

- 体験を通じてSDGsを学べる親子・子ども向けワークショップ

- 子どもが本気で楽しめる複数の体験型アクティビティを実施

- すべてクリアした方にSDGs缶バッチをプレゼント

特徴

- ハッピーワールドの世界観を演出することで参加者が没入感をもって取り組める

- 海の環境やゴミの分別・再利用など、参加者は身近なことからSDGsを学べる

- ファミリーが高い関心を持つテーマ性のあるイベントで集客・施設周遊を促進

まとめ

パリ協定やSDGsといった国際的な枠組みが急速に整備されたこともあり、世界の環境問題に対する意識は高まってきています。グリーンボンドを含むESG市場は、今以上に拡大していくでしょう。

グリーンボンドはメリットばかりではありませんが、本記事でデメリットとして挙げたグリーンウォッシュを排除するために金融庁が動き出しており、環境省もグリーンボンドを含むESG金融の拡大に力を入れています。今後はさまざまなリスクをカバーする体制が、徐々に構築されていくことでしょう。

SDGsのはじめの一歩を支援するSDGsイベント・研修とは?

SDGsのはじめの一歩を実現する「SDGsの社内浸透方法」とは?

進めるための具体的なステップを紹介!

自分ゴト化を促進!3分で分かるSDGs研修・イベントサービスの詳細動画

\SDGsイベント・研修向け体験型アクティビティの資料はこちら/

SDGsとは

この記事を書いた人

あらたこまち

雪国生まれ、関西在住のライター・ラジオパーソナリティ・イベントMC。

不動産・建設会社の事務職を長年務めたのち、フリーに転身。ラジオパーソナリティーとしては情報番組や洋楽番組を担当。

猫と音楽(特にSOUL/FUNK)をこよなく愛し、人生の生きがいとしている。好きな食べ物はトウモロコシ。

関連記事